元プロ野球選手の斎藤佑樹や、俳優・アーティストとして活動する “のん”が広報キャラクターを務めるTVCMも公開され、周知の拡大が進む「国民年金基金」。本制度は、自営業者やフリーランスが将来的に受給する年金額を上乗せできる、公的な制度です。今回は、国民年金基金に加入するにあたっての条件や資格、メリットなどについて詳しく解説します。

お金と保険のサービスです。

国民年金基金とは?

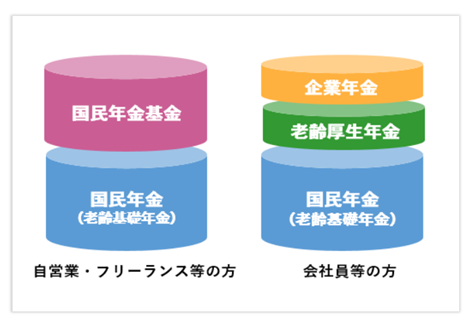

国民年金の「第1号被保険者」のための制度

国民年金における「第1号被保険者」とは、下記のとおりです。

- 20歳以上60歳未満の自営業者・農業者とその家族、学生、無職の人など、第2号被保険者(厚生年金保険に加入している会社員等)、第3号被保険者(第2号被保険者に扶養されている配偶者)でない人

国民年金に上乗せして厚生年金に加入している「会社員等の第2号被保険者」と、国民年金だけにしか加入していないフリーランス等の「自営業者・農業者等の第1号被保険者」とでは、年金受給額に大きな差が生ずることになります。

直近の統計である「令和3年度 厚生年金保険・国民年金事業の概況:厚生労働省年金局」によると、厚生年金保険受給者の平均年金月額は14万5,665円、国民年金受給者の平均年金月額は5万6,749円と記載があり、受給額にはおよそ「9万円」の差があることがわかります。

会社員とフリーランスの間に生じているこのような年金受給額の「差」を埋めたいと、上乗せ年金を求める声が、昭和60年頃より高まり、平成3年5月に国民年金基金制度が創設。フリーランスをはじめ自営業等の公的年金も「2階建て」となりました。

国民年金基金の特徴

1. 加入条件

- 20歳以上60歳未満の自営業者やフリーランスなどの国民年金の第1号被保険者

- 日本国内に住所を有する60歳以上65歳未満の国民年金の任意加入被保険者及び海外居住者であって国民年金の任意加入被保険者

なお、厚生年金保険の加入者を除いて、60歳までに老齢基礎年金(国民年金)の受給資格を満たしていない場合や、40年の納付済期間がないため国民年金を満額受給できない場合などで、年金額の増額を希望する人も国民年金基金に加入できます。

2. 受給される年金額が加入時に決まる確定給付型

国民年金基金は、加入時の予定利率(現在は1.5%)でずっと運用され、将来的には加入時に約束した年金額を亡くなるまで受け取れる制度です。このため、世の中の物価変動や賃金変動に関係なく将来に備えられます。

一方、国民年金は「年金額(78万900円) × 改定率 × 保険料納付月数 ÷ 480月」で計算され、物価・賃金の変動に応じて、自動的に改定される仕組み(「改定率」を改定する)が採用されており、受給額は年ごとによって変動します。

国民年金基金で特徴的なのが、何口加入するかによって給付額が決定するいわゆる「口数制」を採用していることです。掛金の特徴として次のようなものがあげられます。

- 掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別で決定

- 掛金の上限は、月額6万8,000円

- iDeCoにも加入している場合は、その掛金とあわせて上限6万8,000円

- 掛金の納付は口座振替

- 1年間の掛金前納による掛金割引制度あり

- 口数単位で掛金額を変更可(増口、減口)

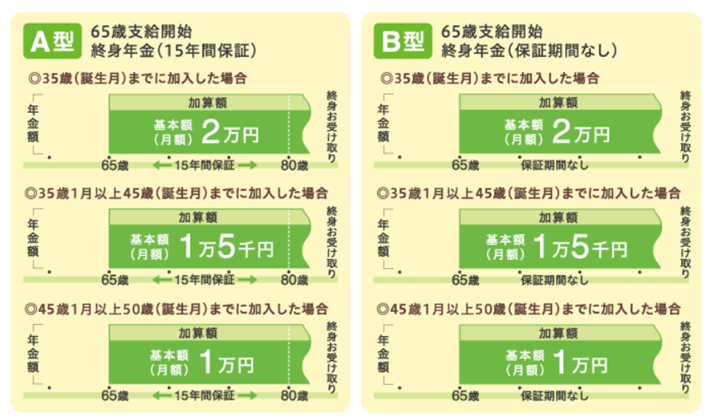

3. 給付型は、終身年金A型・B型、確定年金Ⅰ型・Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型の7種類

- 1口目は、終身年金A型、B型のいずれかを選択(加入は必須)

- 2口目以降は、終身年金A型、B型のほか、有期年金である確定年金のⅠ型・Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型から選択

・1口目の選択

- 下図の終身年金A型、B型のうちどちらかを選択

- 1口目は減額や、タイプ変更(A型 → B型、B型 → A型)は不可

- A型は遺族一時金あり

上の図を見ると、加入年齢が若いほど基本月額が高くなることがわかります。

・2口目の選択

- 終身年金のA型、B型のほかに、受給期間が決まっている「確定年金」のⅠ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型から選択可

- A型、Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型は、遺族一時金あり

1口目を含めて、掛金上限の6万8,000円を超えないこと、確定年金(Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型)の年金額が、終身年金(A型、B型)を超えないこと、が注意点です。2口目以降の口数は何回でも減口・増口が可能であり、掛金を調整することができます。

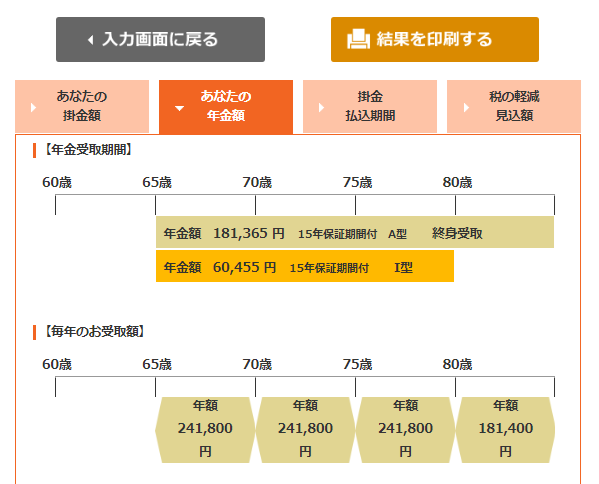

なお、国民年金基金の公式サイト「年金額シミュレーション」では給付タイプ別に掛金と年金額をシミュレーションすることができます。

- 加入時年齢47歳11カ月

- 1口目:A型1口

- 2口目:A型1口&Ⅰ型1口

上記シミュレーションでは掛金と年金額のほかにも、「掛金払込期間」や「税の軽減見込額」も表示されて便利です。

また、国民年金や厚生年金保険との違いとして特徴的なのが、国民年金基金への加入は任意である点です。一方で、加入後は途中で任意に脱退はできません。

留意点としては、物価や賃金変動に連動した改定が行われる国民年金と異なり、 国民年金基金は確定給付であるため、特にインフレに対応できないという一面があります。

国民年金基金加入のメリットは5つ

国民年金基金は、個人事業主・フリーランスの方々にとって「終身かつ確定額給付」という計算できる老後資金になりえます。また、税制上の優遇も多く、後述するiDeCoとの組み合わせ等により、国民年金基金をより有効に活用することも可能です。

国民年金基金加入のメリットは以下の5つです。それぞれを見ていきましょう。

- 終身年金が基本

- 年金額が確定、掛金額も一定

- 税制上の優遇

- 万が一のときには家族に一時金

- 自由なプラン設計

①終身年金が基本

被保険者は一生涯年金を受け取れ、老後の生活に備えることができます。

②年金額が確定、掛金額も一定

掛金額、年金額の計算が立つため、シニアライフの見通しがしやすくなります。

③税制上の優遇

- 掛金 ⇒ 全額社会保険料控除

- 年金受給時 ⇒ 公的年金等控除

- 遺族一時金 ⇒ 全額非課税

④万が一のときには家族に一時金

終身年金B型以外では、遺族一時金が支給されるため掛け捨てになりません。

⑤自由なプラン設計

口数を増減(1口目の減口は不可)することで、ライフプランに合った年金額、受取期間の設定が可能です。

iDeCoや付加年金との違いは?

ここからは、国民年金基金と合わせて検討されることの多い、iDeCoと付加年金について解説していきます。

iDeCoとは?

iDeCo(個人型確定拠出年金)とは、自分で掛金を拠出し、自分で運用方法を選択して老後の年金を形成していく私的年金制度です。特徴は以下の3つが挙げられます。

iDeCoの特徴

- 掛金は全額「小規模企業共済等掛金控除」の対象

※月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円の税金が軽減 - 運用益は非課税

※金融商品を運用すると運用益に課税されるが(源泉分離課税20.315%)iDeCoなら非課税で再投資 - 任意の金融機関で運用方法を選択可

iDeCoは、自分で運用方法を選択するため、リスクがあります。しかし、税制上の優遇が大きく、運用方法を選択できるため、運用によっては老後資金を効率的に形成することができます。

小規模企業共済についてはこちらの記事で詳しく解説しています。

iDeCoの注意点

- 加入できる年齢は、20歳から60歳までが原則

※2022年の法改正により、国民年金被保険者であれば65歳まで加入可(60歳以降の厚生年金加入者や国民年金任意加入被保険者が該当) - 掛金の上限は月額6万8,000円

※国民年金基金との併用は国民年金第1号被険者のみ可能/iDeCoとあわせて掛金上限額は6万8,000円 - 運用方法は、自分で選択

- 60歳まで原則引き出し不可

iDeCoの運用法等についてはこちらの記事もぜひ参考にしてみてください。

付加年金とは?

国民年金第1号被保険者や任意加入被保険者が、定額保険料に上乗せして月額400円の付加保険料を納付することで、将来の国民年金の額を増やすことができる制度です。加入対象者は以下の通りとなっています。

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

一方で、国民年金保険料の納付を免除されている場合や国民年金基金の加入者は、付加年金に加入することができません。なお、iDeCoと付加年金は同時に加入することができます。

※参照:国民年金付加年金制度のお知らせ

付加年金額の計算

付加年金額(年額)は、200円 × 付加保険料を納めた月数で計算し、2年以上受け取ると、納めた付加保険料以上の年金を受け取れます。例えば、30歳から60歳までの30年間、付加保険料を納めた場合の年金額は次の通りです。

が付加年金額として国民年金に上乗せ

79万5,000円(※) + 7万2,000円 = 86万7,000円(年額)

※毎月の定額保険料(令和5年度:1万6,520円)を30年間納めた場合の老齢基礎年金額/67歳以下の人が受け取る場合の年金額

付加年金について詳しく知りたい方はぜひこちらの記事もご参照ください。

国民年金基金、iDeCo、付加年金の比較表

国民年金基金、iDeCo、付加年金とそれぞれメリット・デメリットが存在します。「確定給付・終身」の国民年金基金と「インフレに対応できる」iDeCoを6万8,000円の範囲内で組み合わせるのも、“安定”と“リスク”のバランスを取る観点からひとつの方法となるでしょう。

少額から資産形成したいのなら、付加年金もおすすめです。また、国民年金基金を始める前の中継ぎとして、付加年金からスタートすることを検討してもよいかもしれません。

| 付加年金 | 国民年金基金 | iDeCo | |

| 年金の種類 | 終身年金 | 終身年金、有期年金 | 有期年金(※1) |

| 年金の型 | 確定給付 | 確定給付 | 運用実績に応じて変動 |

| 支給開始年齢 | 原則65歳(※2) | 原則65歳(Ⅲ型、Ⅳ型及びⅤ型は60歳) | 加入時年齢によって60歳〜75歳 |

| 掛金の運用者 | 国が年金積立金管理運用独立行政法人(GPIF)に寄託 | 国民年金基金連合会 | 加入者本人 |

| 掛金の月額 | 400円 | 1口(年齢により異なる)〜6万8,000円 | 5,000円〜6万8,000円 (任意) |

| 掛金の所得控除 | 社会保険料控除 | 社会保険料控除 | 小規模企業共済等掛金控除 |

| 受給に対する控除 | 公的年金等控除 | 公的年金等控除 | 公的年金等控除(※3) |

※1:一時金での受給も選択可能。有期期間は5年以上20年以下の年単位で選択

※2:老齢基礎年金(国民年金)の繰り上げ・繰り下げに伴い付加年金も同様の扱い

※3:一時金受給を選択した場合、退職所得控除を利用可

まとめ

国民年金基金などの老後の資産形成方法には一長一短があります。どの方法と選択する、どう組み合わせるかは、20年後、30年後のシニアライフプランをどのように計画するかによって変化します。資産形成を検討する際には、本記事で解説した国民年金基金をはじめ、iDeCo、付加年金についての知識を深めることが大切です。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼

FREENANCE byGMO

\LINE公式アカウント開設/

LINE限定のお得情報などを配信!

ぜひ、お友だち追加をお願いします。 ご登録はこちらから

ご登録はこちらから

https://lin.ee/GWMNULLG

The post フリーランスの年金を「2階建て」にできる、国民年金基金とは?iDeCoや付加年金と比較 first appeared on FREENANCE MAG.